Ab sofort müssen in der EU angesiedelte Unternehmen einen jährlichen Nachhaltigkeitsbericht erstellen. Welche Unternehmen sind betroffen? Welche nicht? Und was muss so ein Nachhaltigkeitsbericht enthalten?

Die Corporate Sustainability Reporting Directive (CSRD) verpflichtet Unternehmen, einen Nachhaltigkeitsbericht nach festgelegten Standards zu erstellen. Die Richtlinie ist am 5. Januar 2023 in Kraft getreten. Die neuen Vorschriften müssen 18 Monate später von den Mitgliedstaaten umgesetzt werden, also bis 6. Juli 2024. Das Bundesministerium der Justiz hat nun den Referentenentwurf des CSRD-Umsetzungsgesetzes veröffentlicht, die Frist zur Stellungnahme lief bis zum 19.4.2024. Der Entwurf definiert u. a., wer zur Prüfung der Nachhaltigkeitsberichte berechtigt sein wird. Große, kapitalmarktorientierte Unternehmen müssen bereits fürs Bilanzjahr 2024 zu ihrer Nachhaltigkeit berichten. Weitere Unternehmen sind schrittweise betroffen.

Richtlinie für Nachhaltigkeitsberichte

Die Corporate Sustainability Reporting Directive ist die Weiterentwicklung der Non-Financial Reporting Directive. Ziel ist, die Nachhaltigkeitsberichterstattung in Europa auf eine Stufe mit der Finanzberichterstattung zu stellen.

Europäische Berichtsstandards

Wichtige Elemente der CSRD sind einheitliche EU-Standards für Nachhaltigkeitsinformationen, die sogenannten European Sustainability Reporting Standards (ESRS): Unternehmen, die zukünftig Nachhaltigkeitsberichte auf der Grundlage der CSRD erstellen müssen, legen Informationen zu den ESRS offen. Ein großer Teil dieser Standards greift dabei auf Erfahrungen von Unternehmen zurück, die nach der Global Reporting Initiative (GRI) berichten. Die GRI besteht fort, mit ihr berichten Anwender freiwillig zu den Auswirkungen ihrer Organisation auf Umwelt, Menschen und Wirtschaft. Zukünftig soll es vier Sets der ESRS geben, Set 1 wurde bereits veröffentlicht (Tabelle 1).

Tab. 1: Übersicht über ESRS und Inhalte

Tab. 1: Übersicht über ESRS und Inhalte

Zu Set 1 ESRS mit allgemeinen Anforderungen und Angaben sowie Umwelt, Soziales und Unternehmenspolitik (Environment, Social und Governance (ESG)) sollen voraussichtlich ca. 1200 Datenpunkte (sogenannte Data points) bearbeitet werden. Für bestimmte Kriterien sollen schrittweise Angabepflichten im ersten, zweiten bzw. dritten Jahr der Berichterstattung gelten.

Wer ist betroffen?

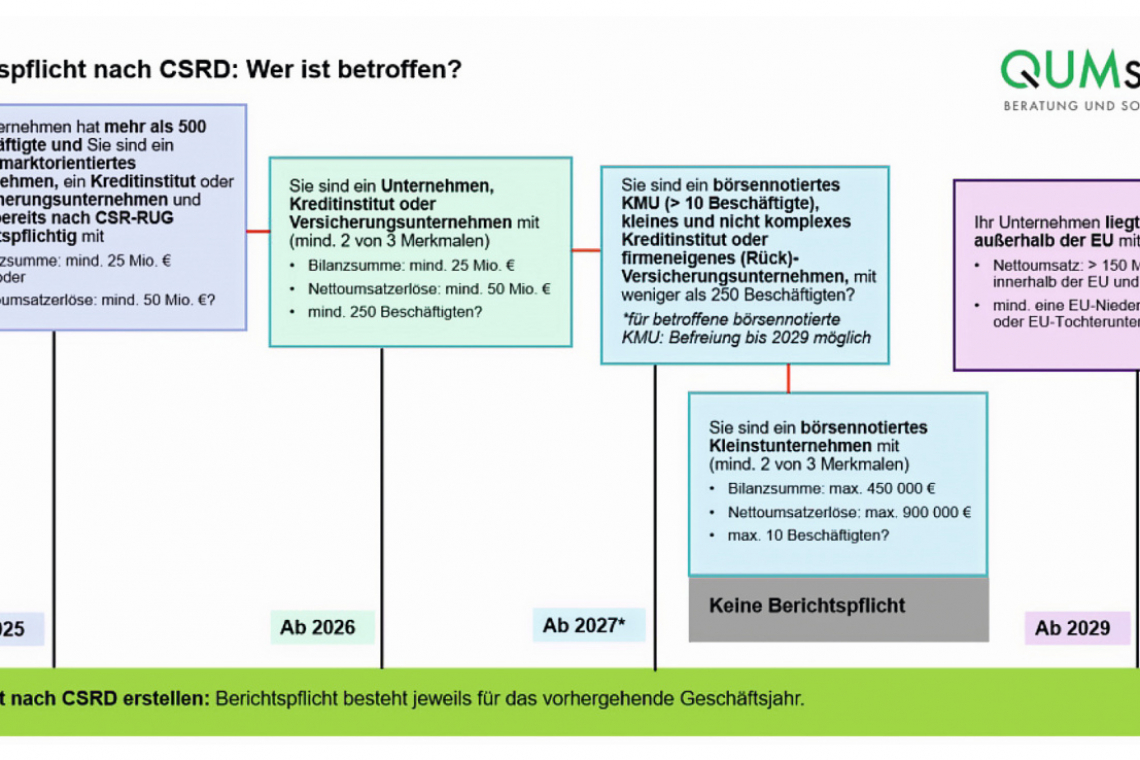

Die Berichtspflicht nach CSRD gilt zukünftig schrittweise für mehr als 15 000 Unternehmen in Deutschland, und zwar für:

- Ab 2025: Unternehmen mit mehr als 500 Beschäftigten, die bereits nach CSR-Richtlinie-Umsetzungsgesetz berichtspflichtig sind, also große, kapitalmarktorientierte Unternehmen sowie große Kreditinstitute und Versicherungsunternehmen mit einer Bilanzsumme von mind. 25 Mio. Euro und/oder Nettoumsatzerlösen von mind. 50 Mio. Euro

- Ab 2026: Große Unternehmen, Kreditinstitute und Versicherungsunternehmen, die bisher nicht berichten müssen. Als groß gelten Unternehmen, die mind. zwei der drei Merkmale erfüllen:

- Bilanzsumme: mind. 25 Mio. Euro

- Nettoumsatzerlöse: mind. 50 Mio. Euro

- Durchschn. Zahl der während des Geschäftsjahres Beschäftigten: mind. 250 Menschen

- Ab 2027: Börsennotierte KMU (> 10 und < 250 Beschäftigte), kleine und nicht komplexe Kreditinstitute sowie firmeneigene (Rück)-Versicherungsunternehmen, mit weniger als 250 Beschäftigten (Ausnahme: Börsennotierte Kleinstunternehmen*).

- Hinweis: Betroffene Börsennotierte KMU können sich während eines Übergangszeitraums von zwei Jahren von der Berichterstattung befreien lassen. Dazu müssen sie in ihrem Lagebericht erklären, warum sie ihrer Pflicht noch nicht nachkommen können. Sie müssen dann ihren ersten Bericht für das Berichtsjahr 2028 in 2029 veröffentlichen.

- Ab 2029: Nicht-EU-Unternehmen mit EU-Niederlassungen oder EU-Tochterunternehmen und mehr als 150 Mio. Euro Nettoumsatzerlöse in der EU.

Die Berichtspflicht besteht jeweils für das vorherige Bilanzjahr, also erstmalig bereits für das Geschäftsjahr 2024. Informationen müssen bis zum 30. April des Folgejahres offengelegt werden, d. h. die ersten Unternehmen müssen bis 30.4.2025 über das Geschäftsjahr 2024 berichten**. Ein entsprechendes Schema zeigt Abbildung 1.

Umsetzung in der Praxis

Zunächst müssen Unternehmen prüfen, ob sie betroffen sind. Diese sind dann gut beraten, bereits jetzt zu planen, wie sie den geforderten Nachhaltigkeitsbericht erstellen und wer zuständig ist.

Doppelte Wesentlichkeit

Am Anfang steht die sog. Wesentlichkeitsanalyse. Ein Nachhaltigkeitsaspekt ist „wesentlich“, wenn er die Kriterien für die Wesentlichkeit der Auswirkungen oder für die finanzielle Wesentlichkeit oder für beide erfüllt, d. h. konkret: Welche Auswirkungen hat die eigene Geschäftstätigkeit (inside-out) und welche finanziellen Risiken und Chancen gibt es durch die Einwirkungen von außen (outside-in). Also z. B. welche Auswirkungen hat das eigene Unternehmen auf den Klimawandel (u. a. CO2-Emissionen, Energieträger und -verbrauch) und welche Folgen hat das für das Unternehmen, insbesondere finanzielle Aspekte. Leitlinien zur Wesentlichkeitsanalyse sollen Unternehmen unterstützen, sie liegen derzeit als Entwurf in englischer Sprache vor.

Bericht und Prüfpflicht

Die Berichterstattung muss in einem separaten Abschnitt des Lageberichts erfolgen. Der Bericht muss maschinenlesbar sein, gefordert werden XHTML-Format und XBRL-Tags für den Nachhaltigkeitsbericht, und er muss geprüft werden, voraussichtlich durch Abschlussprüfer, Wirtschaftsprüfer oder unabhängige Anbieter.

Mögliche Werkzeuge

Eine Möglichkeit zum Erstellen von Nachhaltigkeitsberichten bietet der Deutsche Nachhaltigkeitskodex (DNK). Unternehmen berichten zu den gefragten Inhalten („comply“). Werden Kriterien nicht erfüllt, weil sie nicht zutreffen oder noch nicht umgesetzt sind, können Unternehmen dies erklären und Ziele für die Umsetzung benennen („explain“). Anhand von 20 Kriterien werden relevante Informationen erfasst, von der Geschäftsstelle des DNK auf formale Vollständigkeit geprüft und dann online veröffentlicht. Die DNK-Erklärung wird aktuell an Anforderungen der CSRD angepasst, insbesondere bezüglich der ESRS.

Softwareanwendungen

Zusätzlich kann HSEQ Software dabei unterstützen, die Umweltbetriebsdaten zu ermitteln sowie Sicherheit und Gesundheit der Beschäftigten zu gewährleisten (vgl. ESRS E1-E5 und ESRS S1), also u. a.:

- Einsatz von Wasser, Rohstoffen, usw.

- Abfallmenge, Abwasser, Umgang mit wassergefährdenden Stoffen

- Energiebilanz, Klimabilanz

- Arbeits- und Gesundheitsschutz, z. B. Gefährdungsbeurteilung, SGA-Vorfälle

Darüber hinaus ist eine Software nützlich, die das Bearbeiten der geforderten Datenpunkte ermöglicht (ca. 1200 für Set 1 ESRS). Das Freiburger Unternehmen QUMsult plant, eine derartige Softwarelösung zu entwickeln und ist ein Anbieter für HSEQ Software.

Weiterführende Informationen

- Deutscher Nachhaltigkeitskodex (DNK): DNK-Erklärung, Erklärvideo und Infoblatt zu CSRD, Befreiungsmöglichkeiten von der Einzelberichtspflicht von Toch-

terunternehmen sowie zu Berichtspflichten bei Sonderkonstellationen - Deutsches Rechnungslegungs Standards Committee e.V. (DRSC): arbeitet ESRS aus

- Delegierte Verordnung (EU) 2023/2772 zu Set 1 ESRS: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=OJ:L_202302772

- European Financial Reporting Advisory Group (EFRAG): Entwürfe zu Leitlinien zur Wesentlichkeitsanalyse, Leitlinien zur Wertschöpfungskette und ESRS-Datenpunkte

- QUMsult: Entscheidungshilfe für Unternehmen „Berichtspflicht nach CSRD: Wer ist betroffen?“

*Definition Kleinstunternehmen: Unternehmen, die am Bilanzstichtag mind. zwei der drei Merkmale erfüllen: Bilanzsumme: maximal 450 000 Euro, Nettoumsatzerlöse: maximal 900 000 Euro, durchschnittliche Zahl der während des Geschäftsjahres Beschäftigten: maximal zehn Mitarbeiter. Quelle: Delegierte Richtlinie

**Mehr Informationen dazu gibt es in der Abbildung 1 sowie bei www.qumsult.de